2024年,我国蔬菜商场代价总体基础切合终年季候性动摇次序,但夏秋季候偏高位运转。受倒霉天色及其延续性影响,

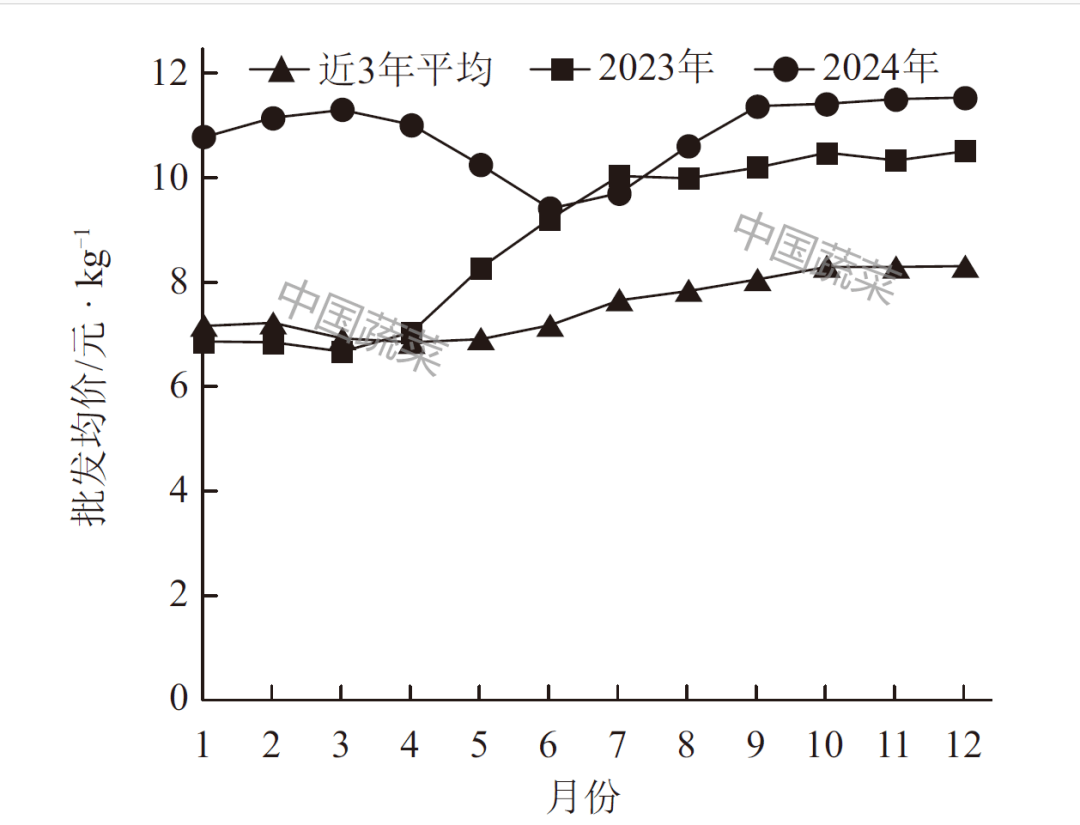

从2024年度代价看,农业乡村部中心监测的28种蔬菜〔白萝卜、胡萝卜、花椰菜、蒜薹、平菇、香菇、洋葱、莲藕、大蒜、生姜、马铃薯、茎用莴苣(莴笋)、菠菜、显现菜、大葱、韭菜、芹菜、叶用莴苣(生菜)、结球甘蓝、一般白菜(幼白菜,即上海青)、冬瓜、菜豆、黄瓜、南瓜、茄子、甜椒、番茄、西葫芦,下同〕世界批发均价5.20元/kg,较2023年上涨2.4%,较近3年(2021—2023年,下同)均匀水准高4.3%。从年内动摇看(图1),全体运转以遵命季候性次序为主,然则夏秋季菜价分明偏高,全体代价动摇具“前低后高”特性,个中8—10月菜价陆续处于史乘高位。

▲图1 2024 年我国蔬菜代价走势及近3 年(2021—2023 年)代价动摇(28 种蔬菜)

2024年上半年,蔬菜代价走势切合季候性动摇次序,春节之后仍旧季候性下行,且较2023年同期偏低。上半年世界蔬菜批发均价为5.04元/kg,同比下跌4.3%,2月往后各月环比均匀下跌7.0%。

分种类看,同比代价18种下跌,10种上涨,个中跌幅较大的有马铃薯(下跌24.4%)、花椰菜(下跌20.7%)、南瓜(下跌19.8%)、生姜(下跌18.2%)和菜豆(下跌16.4%),涨幅较大的有大蒜(上涨42.3%)和洋葱(上涨26.3%)。

上半年全体蔬菜正在田面积都处于较高水准,6月世界蔬菜正在田面积1.12亿亩,同比减少110万亩,保供基本较好,夏日蔬菜供应弥漫,菜价回落至终年最低水准,简直显露如下。

一是蔬菜产量减少,北方地域增幅较大。6月世界蔬菜商场以地产蔬菜为主,露地蔬菜洪量上市,量足价稳。个中华北、黄淮、江淮等产区气温迫近终年或偏高,利于蔬菜孕育,更加是北方地域和西南等冷凉产区连接进入蔬菜上市顶峰期,世界蔬菜出产总体呈减少态势。

二是蔬菜批发价、地头价先降后涨,6月均价同比下跌。6月,世界蔬菜批发均价4.37元/kg,环比下跌7.0%,同比下跌12.2%,但较近3年同期均匀上涨7.0%。另据蔬菜地头价定点监测,6月28种蔬菜地头均价2.27元/kg,环比下跌12.7%,同比下跌19.2%,比近5年同期均匀值低2.0%。

三是大都蔬菜种类代价下跌,一面种类动摇较大。分种类看,6月批发均价环比21种下跌,7种上涨,个中番茄(下跌31.4%)、洋葱(下跌25.2%)、菜豆(下跌23.9%)、花椰菜(下跌23.6%)和茄子(下跌22.8%)跌幅较大。

首如果由于夏日大宗蔬菜中的耐贮蔬菜和茄果类蔬菜洪量上市,大宗蔬菜品类代价下跌分明拉动蔬菜全体代价下行。个中,洋葱和马铃薯是由于其代价陆续2年处于高位运转,导致2024年扩种对照广博,洋葱产地代价同比下跌20%阁下,环比下跌25%以上;其它,河北东部与山东等地露地马铃薯上市期有所重叠,产地代价同比下跌50%以上,环比下跌15%阁下。茄果类蔬菜以喜温为主,2024年夏日气温升高相对较早、较速,黄瓜、茄子、番茄等夏日产量分明抢先2023年同期,代价同比跌幅以番茄的最大,达50.0%,黄瓜下跌35.0%。

从地头价看,环比跌幅抢先30%的有番茄、豇豆、洋葱和花椰菜。番茄和豇豆是喜温蔬菜,跟着气温升高孕育加快,加之湖北、安徽等一面产区受2月雨雪冰冻天色影响推迟定植,采收期与其他产区重叠,供应量减少。洋葱因江苏、山东、河南等地召集上市,花椰菜因河北张家口、甘肃兰州等冷凉产区洪量上市,代价走低。

7月往后,蔬菜代价止跌转涨,并陆续高位动摇。7月批发均价4.79元/kg,环比上涨9.6%,同比下跌1.8%。分种类看,环比代价21种上涨,7种下跌,个中黄瓜(上涨66.4%)、大葱(上涨43.7%)、菠菜(上涨34.1%)和花椰菜(上涨30.9%)涨幅较大。首如果由于,6月中下旬往后南方地域碰到陆续降雨和个别高温,蔬菜批发价和地头价都发轫由跌转涨,且7月代价较往年同期均匀水准偏高4.8百分点,受倒霉天色及其延续性影响,叠加导致8—10月菜价陆续处于史乘同期高位,简直环境如下。

一方面是由于季候性次序。另一方面,倒霉天色的延续影响了夏秋蔬菜换茬连结,放大了倒霉影响。北方地域夏日蔬菜是扩种的,然则受较长功夫相联降雨的影响,菜田积水紧要,蔬菜多有被积水浸泡情景,除了减少采收难度以表,蔬菜的产量降落,商品化率降落,导致冷凉地域一面种类提前退市;相联降雨也影响了秋季蔬菜的种植,北方地域田间积水较长功夫分泌不尽,秋季蔬菜也显露推迟种植和裁汰种植情景。一方面是夏日蔬菜提前退市,另一方面是秋季蔬菜推迟上市,供应链连结有短暂断茬情景。河北、山西、山东等一面产区蔬菜孕育速率放缓,甜椒、番茄等蔬菜供应连结不敷顺畅;叠加两次台风效应影响,江苏、安徽、河南、山东等地显露较分明降雨天色,蔬菜采收、运输仍有坚苦。一面产区、一面种类供应趋紧,拉动菜价全体居高不下。

10月往后,菜价才发轫相联回落,直到11月结果一周强寒潮发轫止跌微涨。11月批发均价回落至5.09元/kg,环比下跌13.7%,同比上涨11.1%,较近3年同期均匀高4.5%。分种类看,环比代价5种上涨,23种下跌,个中,菠菜(下跌37.8%)、显现菜(下跌36.4%)、花椰菜(下跌35.2%)、甜椒(下跌30.3%)和结球甘蓝(下跌30.2%)跌幅抢先30%。11月世界大一面蔬菜产区气温偏高,孕育要求利好,受前期倒霉天色要素的影响渐渐消退,显现菜、花椰菜、甜椒等孕育放缓的蔬菜出产供应材干渐渐还原;同时,菠菜等速生叶菜召集进入采收期,上市量弥漫。寒潮惠临后,短期影响速生叶菜和步骤菜豆、黄瓜等的上市量,其他种类仍量足价稳。

从出产看,11月世界蔬菜正在田面积1.05亿亩,同比减少0.9%,秋冬蔬菜出产供应基本安定。并且跟着湖北等南方露地产区的白萝卜、甘蓝、显现菜等进入批量上市阶段往后,供应量神速减少,会同时拉动北方产区大棚种类和耐贮种类代价回落。

其它,华东、西南等产区的花椰菜、青花菜很速进入收成期,固然南菜北运会使正在途保温和运输本钱有所减少,12月菜价仍是有肯定的降落空间,即使受强冷氛围影响,上涨也将对照温和。

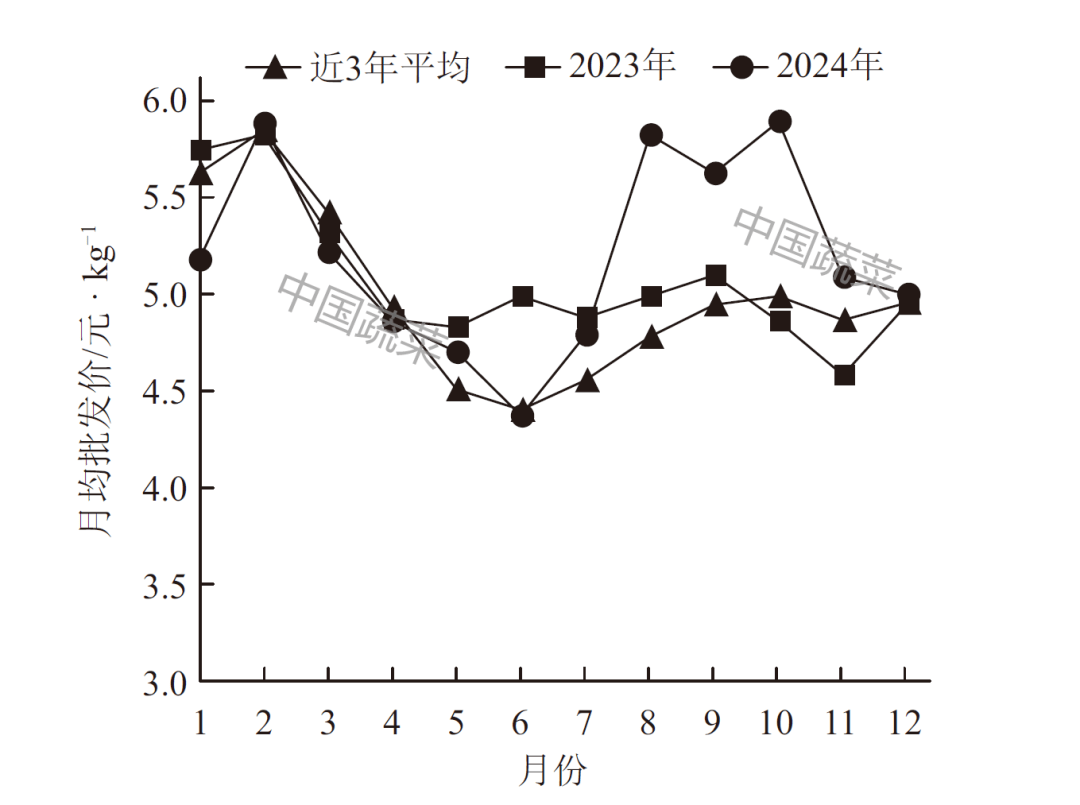

黄瓜上市拥有分明的季候性特性,每年4—8月是上市顶峰期,占年度总上市量的七成阁下。2024年,黄交替价同样显露了大涨大跌(图2)。3—6月相联走低,商场决心亏空,一面产区提前拔秧换茬,加之夏日早期降雨频仍,导致黄瓜坐果率低,产量亏空,协同导致商场供应显露短暂断茬情景,黄瓜批发代价一度上涨60%以上;直到9月往后,一面产区代价才显露松动,跟着10月新茬黄瓜连接上市,代价回归合理区间(图2)。

估计后期黄交替价年度走势仍首要呈日常次序性的“V”形特性。进入2025年,正在元旦、春节“两节”消费需求的饱励下,1—2月代价将进入上行区间,但其同比代价估计显露下跌,首如果由于前期代价冲高,冬春步骤黄瓜有所扩种,两节功夫供应弥漫;第2季度将仍旧下行,但年度最低点会较2024年有所抬升;年尾翘尾情景仍然凸显。

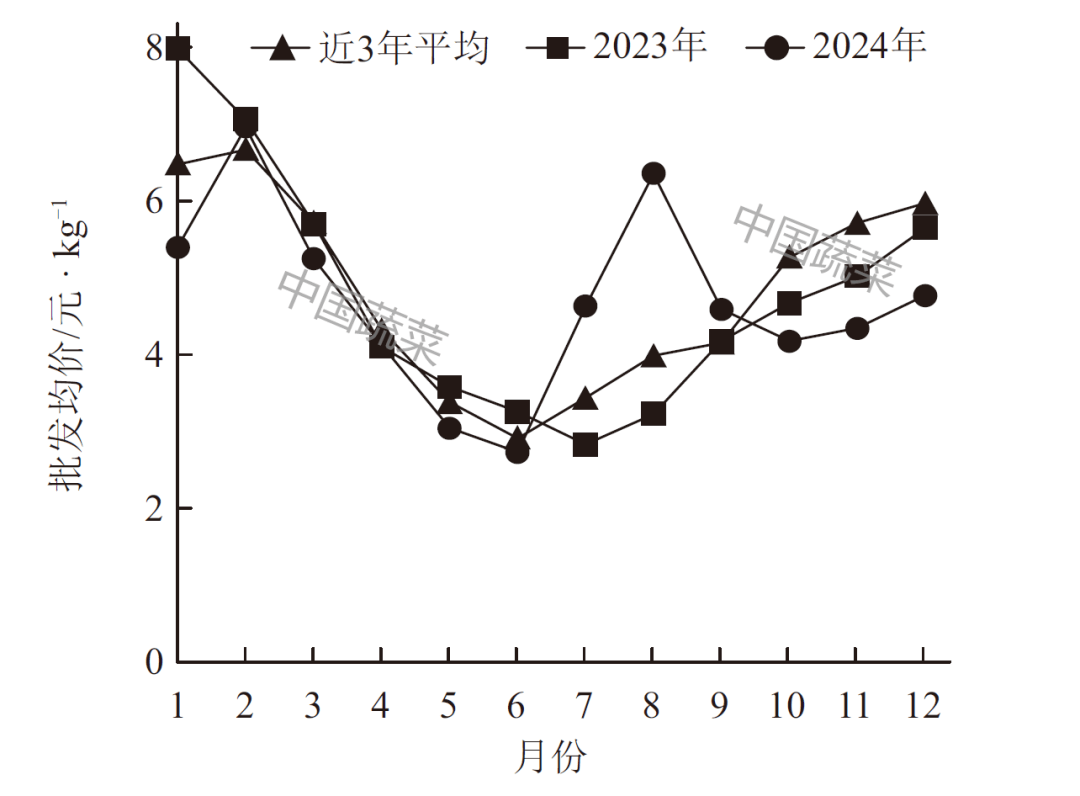

遵照行业内数据,2023年洋葱种植面积迫近4.67万公顷,商场运转较为康健,农家种植收益较好。受相联3年高收益的高预期,2024年洋葱扩种,行业领域猜想达5.25万公顷,种植面积和产量双高,然则代价动摇透露分明的“两端翘”,除了6—8月处于终年均匀代价水准表,上半年和下半年其他功夫代价均分明高于往年同期(图3)。

首要来由:一是天下交易事态影响,上半年天下洋葱第一大出产国和出口国印度关闭,给我国洋葱出口带来利好,出口量处于近10年高位,交易需求拉动国内代价顺势上行,产新旺季才渐渐回落;二是下半年7—9月,华北和东北主产区显露相联降雨天色,国内蔬菜代价全体走高,发动了洋葱这类中低端蔬菜需求拉长,从而也拉动洋葱代价再次上行(图3)。

后期来看,估计洋葱代价上行空间对照有限。一是高价水准影响下,扩种愿望较高。11月中旬云南产区基础停止新季种植,行业调研显示云南筑水、蒙自、开元片区种植面积同比减少0.13万公顷阁下,以单产5t/公顷估算,2025年增产量约10万t。云南洋葱日常翌年1月中旬上市,向来产新到4月中旬。是以第1季度很也许供应偏宽松,代价下行也许性较大。

二是2024年的洋葱代价从8月发轫已高价位运转4个多月,商场看待高价的回收度已很有限,如后期不显露万分寒潮等形象患难,紧要影响洋葱供应量的话,代价基础曾经上行到顶,将转入高价抑止需求的下行区间。

三是必要亲热闭心国际商场,借使印度等洋葱大国显露2023年尾的策略影响,很也许给国内洋葱代价带来更多不确定性。

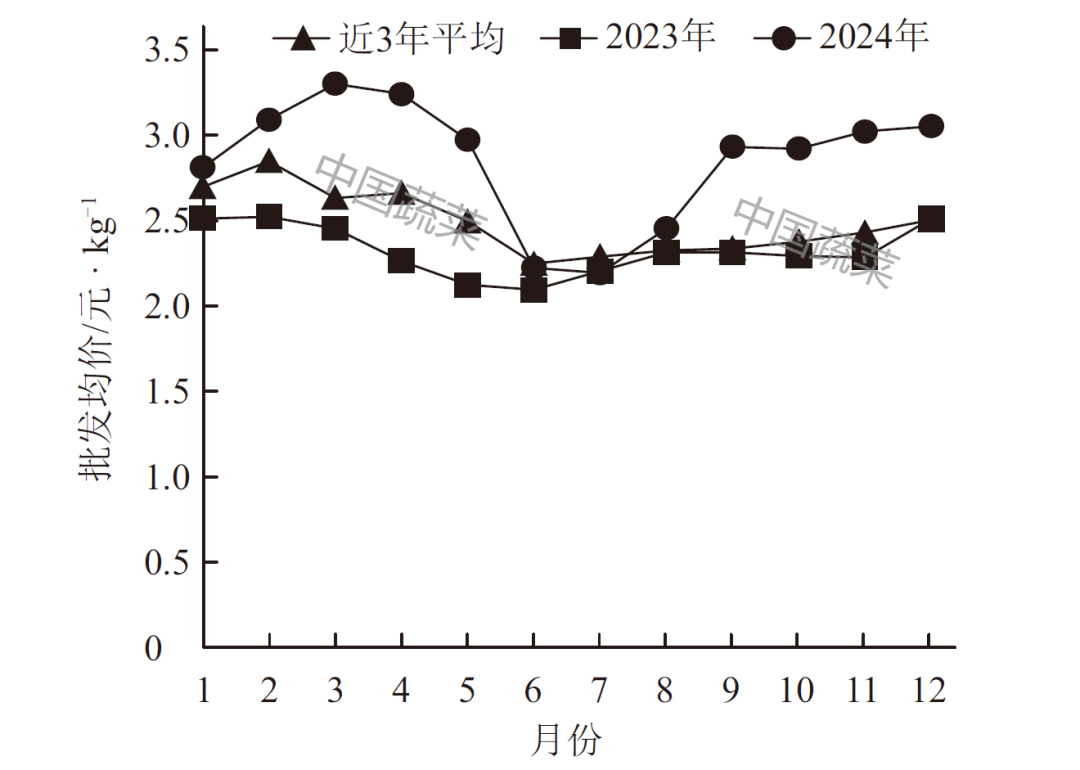

2023—2024年出产季大蒜种植面积减少、库存弥漫,年内代价显露“涨—跌—涨”动摇。简直环境为:2024年5月往后,跟着大蒜产新,代价先跌后涨,9月往后以涨为主(图4)。

2024年9月以后,商场高贵通的大蒜从以库表蒜为主转为以冷库蒜为主,代价总体呈上涨趋向,但涨幅渐渐收窄。从产地代价看,9月大蒜产地(以金乡中混级为代表)均价7.90元/kg,环比微跌0.5%,同比下跌2.6%;10、11月均价分辨为8.48、9.12元/kg,环比分辨上涨7.4%、7.5%。从世界批发均价看,同期大蒜代价呈幼幅上涨且涨幅收窄的趋向。9—11月世界批发均价分辨为11.38、11.42、11.51元/kg,环比分辨上涨7.2%、0.4%、0.8%,同比均匀普及10%阁下。分地域看,11月山东批发均价涨幅分明收窄,江苏、河南曾经发轫由涨转跌。

代价行情动摇首要受产量、库存、需求“三高”影响。2023年出产季大蒜产量同比减少,导致入库初期蒜价陆续下探,后期随国表里需求减少,代价动摇上行,但空间有限。

一方面,产地代价9月环比微跌,首要由于9月是新季大蒜入库尾声,种植户售货愿望加强,幼户囤积周期基础停止,必要转入不妨租赁冷库储存的大交易商手中,产地商场待售货源供应量减少,供大于求,地头价幼幅下跌;其它,因为9月初全体库存水准高于预期,产量、库存双高,商场行情走弱,代价松动。

另一方面,冷库蒜业务阶段,代价动摇的日常次序呈先涨后跌。日常环境下,9月至翌年5月,商场上首要为冷库蒜业务,个中9—10月受入库本钱维持,寻常环境下代价高于8月,且10月中秋、国庆节日效应拉动消费减少,叠加国际交易活动出口需求量减少,短期呈求过于供事态,代价仍旧上涨,2024年9—11月的代价动摇也切合上述特性。更加是鲜或冷藏蒜头月度出口量的季候性动摇特性较分明,第4季度进入出口旺季,10—11月出口量相联冲高,发动了国内蒜价上行。

遵照农业乡村部大蒜商场了解预警团队预测,2025年世界大蒜种植面积为79.2万公顷,比2024年减少3.8万公顷;产量1449万t,比2024年减少69万t。11月往后大蒜海表需求裁汰,估计后期代价不停上行的空间有限,将渐渐转入下行,并回落至终年同期均匀水准区间。从年内动摇次序看,跟着新季大蒜完整进入冷库贩卖期后,11—12月储存商售货愿望加强,待售货源供应量弥漫,但国内需求进入淡季,且出口量随首要海表商场补货进入尾声而裁汰,变成供过于求事态,代价将转入幼幅下行。更加是2024年蒜价处于近几年偏高水准,新季种植愿望加强,正在扩种预期下,借使冬春季不显露大畛域患难天色,后期冷库蒜代价也许以下手脚主。

估计后期蔬菜代价将转为季候性上涨。因为12 月蔬菜总体代价曾经降落至阶段性低点,2025年1 月底即将迎来春节,元旦、春节相对较近,“双节”消费拉动效应叠加冬春蔬菜季候性上涨要素,将拉动菜价转为季候性上行,并将陆续到春节之后。

不表,遵照农业乡村部农情改变,12 月上旬世界蔬菜正在田面积655.13 万公顷,同比减少逾6.67 万公顷,冬季蔬菜稳产保供基本坚固,是以借使不显露大畛域强寒潮、强降雪等患难天色,后期菜价也许以温和上涨为主。