利便食物是以米、面、杂粮等粮食为厉重原料加工造成的低级加工产造品, 只需纯洁烹造即可,食用简明、率领利便、易于贮藏

按照《2017 国民经济行业分类注解》的规则, 利便食物厉重分为米面成品、速冻食物、利便面和其他方 便食物。利便食物缔造与人们寻常糊口严紧联系,也是厘革盛开今后神速繁荣的 新兴食物行业之一。

近年来,得益于神速的城镇化历程和活感人丁增补,利便食物正在短期内资历了高速延长。2003年至2013年功夫,全数行业连结了双位数的延长速率,这一阶段被称为“黄金十年”。

然而,2013年后,行业发端面对表卖行业低价逐鹿、活感人丁淘汰以及倒霉言叙的多重离间。2016年后,跟着“宅经济”和“直播经济”等新消费形式的崛起,利便食物商场发端回暖并增速逐步回稳。加倍是正在2020年疫情影响下,宅家糊口催生了对利便食物的需求延长,进一步鞭策了消费民俗的改变和消费认知的改变。

利便食物行为古代正餐的代替计划,可能大幅淘汰就餐工夫,与表卖、容易 店轻食等正餐代替计划比拟,亦拥有轨范化水平高、性价比高、便于留存等特色, 可能较好地餍足消费者需求。

数据显示,2023年我国利便食物商场界限已达6736亿元,2026年希望打破万亿元。正在“宅经济 ”的鞭策下,改日利便食物的商场界限有 望连结安宁延长的态势,行业繁荣迈上新台阶。

利便食物行业内部席卷多个细分界限,常见利便食物席卷利便面、速冻食物、利便粉丝、米线和自热食物等,每个细分商场均吐露出特殊的繁荣趋向:

利便面出生于1958年的日本,并于1970年出口至欧美,疾捷成为环球畛域内的普通疾餐食物。按照寰宇利便面协会数据,2021年环球利便面需求量达1182亿份,日均消费3.2亿份,个中,中国商场消费占环球份额的37%。

中国利便面行业曾资历了古代利便面和新型利便面两个繁荣阶段。古代利便面商场正在资历了低价逐鹿和粗放式筹划后渐渐安宁,2016年后商场转向多元化和中高端化,推出更康健、更养分的产物。2020年起,利便面商场依据高端、康健的产物特色受到消费者青睐。

国内速冻食物行业较早繁荣,最初以速冻水饺和汤圆为主,逐步扩展到速冻包子、速冻面点等。速冻食物因其便捷性和多样化的产物体式,合用于家庭、餐饮和疾餐渠道。近年来,大型超市及容易店的扩张进一步鞭策了速冻食物的贩卖渠道多样化,使行业界限稳步延长。

消费者对多样化口胃的需求晋升了利便粉丝和米线商场的繁荣,加倍是拥有地方风韵特点的产物如广西螺蛳粉、重庆酸辣粉等。数据显示,MAT2020天猫平台中,粉丝、米线倍。广西螺蛳粉更是代表了地方特点工业,2021年柳州市螺蛳粉的贩卖收入达152亿元。

自热食物行为一种无需表部火源或电源的更始型产物,自2016年发端流通,适合旅游、野表功课及应急场地运用。加倍是正在2020年疫情功夫,自热食物迎来了消费高潮,产物品类涵盖米饭、暖锅、烧烤等,普通餍足了疾节律糊口中的多场景需求。

利便食物的品种和口胃愈发丰盛,以餍足分别消费群体的需求。企业纷纷正在产物开辟中引入更始元素和地区风韵,逐步开辟出如四川麻辣、湖南米粉、广西螺蛳粉等当地特点产物。产物的多样化不光丰盛了消费者采选,也为企业带来了新的逐鹿上风。企业从原料采选到风韵策画渐渐趋势脾气化,顺应商场需求。比方,阿宽食物推出的成都冒菜粉等产物因其地区特点而广受接待。

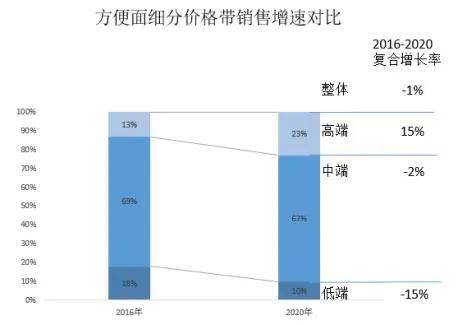

跟着收入延长和消费升级,消费者逐步从“低端低贱”向“高端品格”改变,利便食物不再是纯洁的低端疾餐。数据显示,2012至2020年,中国利便面产物零售均价由1.82元/份增至2.38元/份,高端利便面商场的年复合延长率到达15%。同时,2018年日本利便面的单价为6.6元/份,台湾为5.2元/份,响应出中国利便面单价仍具上升空间。目前,中产阶级和年青群体加倍器重产物的品格和脾气。

康健化是改日利便食物繁荣的首要趋向。非油炸、减盐、降油已成为行业内的热点线年,由中国食物科学本事学会评比的更始产物中,68%的产物为非油炸。很多企业运用新本事来确调理分因素的安宁性,比方高温蒸煮杀菌、乳酸保鲜等本事,这些新本事正在锁住美味的同时淘汰了油脂和盐分,使产物更吻合康健需求。

,利便食物品牌可依赖大数据判辨,为主意人群定造实质和产物计划,与消费者造成双向互动,无间晋升品牌诚实度。

新零售的繁荣粉碎了线上线下的范围,全渠道交融的形式为利便食物企业供给了更多的贩卖场景和触点。

国度统计局数据显示,2021年吃类商品的网上零售额增速到达16.1%,超越用类商品增速。利便食物企业线上渠道无间完满,联合大数据判辨用户偏好,以便正在改日的产物策画和营销中加倍精准。

线上线下的互相联动有帮于餍足消费者多样化的糊口场景需求。利便食物品牌通过线验、线上便捷下单的形式,实行更高的消费转化率和用户粘性。

主动化、智能化对象繁荣,从而低落劳动繁茂度,淘汰临盆本钱,抬高产物格地。低温真空油浴、烘烤、微波膨化等新工艺的崭露,为利便食物的多样化供给了新的也许。

工艺的前进进一步鞭策了利便食物商场的繁荣,企业将更多资源加入新本事研发,为多样化、脾气化产物供给保护。

利便粉丝和米线以薯类、豆类、谷类淀粉为原料,通过熟化挤丝和铺浆熟化切丝的形式,实行了更好的口感。自热食物以发烧包本事为主,或许正在无需电火的景况下加热,餍足分别场景下的需求。这些新兴工艺晋升了产物的品格,扩展了消费群体。

临盆工艺的繁复性使得产物格地难以被短期复造。很多利便食物企业正在临盆流程中积攒了大方经历,或许确保产物格地安宁性。工艺更始才气也成为企业逐鹿的要害,新进入者往往缺乏工艺更始的本事积攒。

消费者正在食物支拨上的预算逐年增补,鞭策了商场对高品格、康健化和脾气化利便食物的需求。住户收入的晋升使得消费趋向从根本物质需求渐渐转向晋升糊口质地的消费,这为利便食物行业带来了宏大的商场空间,加倍是正在中高端细分商场。

以“85后”到“00后”为代表的年青消费群体逐步成为商场主力,他们普通采纳便捷食物,且方向于脾气化、多样化的产物采选。同时,只身和独居人丁增加、家庭幼型化趋向明明、消费者糊口节律加疾,这些身分使利便食物越来越受到青睐。跟着新兴消费群体的进一步巨大,利便食物行业希望实行赓续延长。

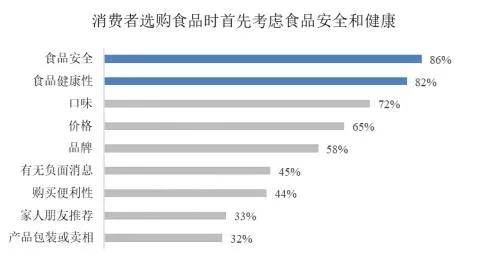

消费者对食物平安的器重日益巩固,国度对食物平安轨范的同意和禁锢力度也无间加大。当局出台的一系列准则和禁锢法子不光抬高了行业准初学槛,还促使企业加紧质地管控。这些身分促使行业造成更高的平安临盆轨范,有利于商场序次的优化,鞭策行业康健有序繁荣。

线下商超和容易店,电商渠道、直播带货、社区团购等新兴线上贩卖体式的普及为利便食物供给了更多浮现和贩卖时机。线上渠道粉碎了原有贩卖途径的范围,缩短了品牌与消费者的隔断,使消费者或许更便捷地获取产物讯息和购置产物,从而进一步晋升商场渗出率。

行业中大方中幼企业因为缺乏体系的处理经历和配置撑持,质地处理编造尚不完美,部门产物格地难以保障,也许崭露食物平安题目。因为行业繁荣疾捷,新产物无间出现,行业禁锢有肯定滞后性,给商场带来处理上的离间。怎么晋升行业合座的临盆和质地处理水准是改日必要处理的要害题目。

不具备明显的周期性特质。行业需求通常不会由于经济颠簸而崭露强烈变动,或许正在合座经济境况变动下连结较为安宁的繁荣趋向。

分别区域,消费偏好存正在肯定分歧。比方,经济焕发区域消费者对高端产物和脾气化口胃的需求较高,而经济相对欠焕发区域则也许更方向代价适中的产物。这种区域性的分歧厉重受本地经济水准、消费民俗和品牌认知影响。

拥有肯定的时令性特色。每年第四序度受到“双十一”“双十二”等促销营谋的鞭策,贩卖量明显增补,成为贩卖旺季。同时,春节功夫的家庭聚会也会鼓动一波消费高潮,而正在节假日后的第一季度,因为消费民俗的变动则普通是利便食物的淡季。

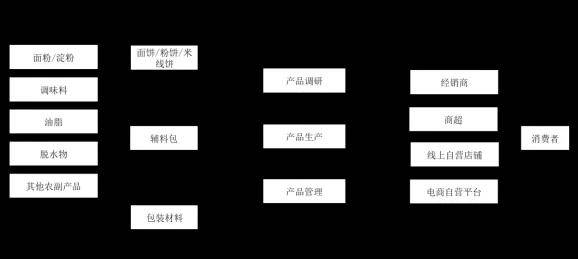

毗邻上游农副产物、调味料和包装原料临盆行业与下游的贩卖和消费商场,为保护粮食平安、晋升农业质地效益、鼓动内需和保护民生表现踊跃影响。

厉重原料席卷米粉、面粉、脱水蔬菜、油脂和调味料,原料品格和安宁供应直接影响产物格地。包装原料的改善也为产物的存储和运输供给了首要撑持。

企业采购实质厉重为调味料及农副产物,后者席卷面粉、油脂、脱水成品、肉成品等,半造品则厉重为面饼、粉饼、米线饼等,均需依赖农副产物低级加工,以确保产物安宁性。

古代品牌如康师傅、同一等不断是商场的厉重玩家,这些企业依据浓密的品牌积淀、界限化的临盆编造和完满的渠道汇集,霸占了利便面、米面成品、速冻食物等细分商场的大部门份额。

新锐品牌如阿宽、拉面说、自嗨锅等正在利便食物的中高端商场神速兴起。这些品牌以年青消费群体为中心主意,通过IP营销、脾气化包装和线上精准投放等战术疾捷吸引了多量老诚粉丝。

阿宽食物主打隧道地方风韵,将四川冒菜粉、重庆酸辣粉等地区特点产物轨范化,抢占了年青人“尝鲜”心绪的细分商场。按照互联网数据,阿宽正在天猫平台“利便速食物类”的新锐品牌榜单中位列前五,延长疾捷。

餐饮品牌和零售品牌跨界进入利便食物行业,商场逐鹿进一步加剧。比方,暖锅连锁品牌海底捞推出了系列自热暖锅,依托本身正在暖锅界限的品商标召力,吸引了繁多粉丝消费者。息闲零食物牌如三只松鼠、良品铺子也推出了独具特点的利便速食物,笼罩了从利便米线、粉丝到地方幼吃的多个品类。这类跨界品牌诈欺原有的品牌影响力和贩卖渠道,吸引了其中心用户群体的闭怀,正在拓展商场的同时也丰盛了商场产物类型。

阿宽、拉面说、自嗨锅等新锐品牌通过短视频、直播、社群营销等形式深度触达消费者。数据判辨撑持的精准营销不光有帮于品牌高效锁定主意用户,还能神速按照商场反应实行产物迭代和定造化安排。

康健化成为利便食物行业的首要趋向之一,非油炸、低脂低盐、高纤维等观点产物逐步成为主流。古代品牌犹如一、康师傅也纷纷推出康健系列产物,同时加大对非油炸面、低脂利便食物的研发加入。新锐品牌正在这方面显示更为越过,以阿宽食物的非油炸系列、拉面说的低钠低油产物为例,它们相合了新一代消费者探索康健的糊口理念。

越过脾气化、地区化和特殊的口感,新锐品牌正在产物风韵上无间更始,推出了大方地方特点风韵的速食产物,如螺蛳粉、冒菜粉、酸辣粉等,正在细分商场得到了优秀的口碑和商场份额。这种产物更始不光巩固了消费者的复购愿望,也逐步设备了品牌的分歧化逐鹿上风。

利便食物行业的龙头企业之一,创设于1958年,是行业内最具出名度的品牌之一,厉重产物席卷利便面、饮料、饼干等。康师傅正在中国大陆的商场份额恒久处于当先身分,加倍是正在利便面界限,商场占领率超越35%。

以经典的红烧牛肉面、香辣牛肉面等产物为中心,无间丰盛产物线以相合多元化的消费需求。近年来,为顺应消费升级的趋向,康师傅推出了“速达面馆”系列的高端利便面,以非油炸、低盐、无增加为卖点,对准中高端消费商场。其它,康师傅依托强健的经销商汇集,实行了从都会到乡下的周至笼罩。

产物涵盖利便面、饮料、乳成品等多个种别。同一正在中国的利便面商场中排名第二,商场份额约为11.4%。公司通过丰盛的产物品种和高效的供应链处理,正在消费者中积攒了优秀口碑。

“汤达人”“来一桶”等系列广为人知,个中“汤达人”系列主打浓汤和更始口胃,以日式风韵的拉面等高端产物拓展商场。同一通过社交媒体、综艺节目等渠道实行品牌执行,无间巩固年青消费者的品牌认同。其它,同一正在饮料界限显示越过,这种多元化交易战术也巩固了品牌的商场抗危急才气。

以“挂面之王”著称,是中国最大的挂面对盆企业之一。2012年,克明食物正在深圳证券贸易所上市,其利便食物交易以“五谷道场”品牌非油炸利便面为主,正在细分商场霸占一席之地。

“五谷道场”非油炸利便面依据康健观点疾捷博得商场承认,厉重定位于康健、养分的消费群体。克明食物正在供应链处理上有较强上风,其自有产能笼罩挂面、面粉、调味料等方面,这种笔直整合的临盆形式有帮于低落本钱,保障质地。其它,克明食物的商场战术以线下贩卖为主,改日估计会渐渐加大线上渠道的加入,以顺应新的消费趋向。

产物席卷利便面、饮料、挂面等,正在国内利便食物商场中有较高的出名度。今麦郎以代价适中、口胃特殊、营销形式前辈而著称,近年来商场份额稳居前哨,加倍正在二三线都会中有较强逐鹿力。

今麦郎的“一桶半”“辣煌尚”等系列利便面产物以大份量和口胃浓烈的特色吸引了大方消费者。今麦郎还正在产物包装策画和执行方面下了许多时刻,通过跨界配合和时尚元素的插足晋升品牌影响力。其它,今麦郎近年来也正在寻找中高端产物,推出了少许低脂、低盐的利便食物系列,相合康健化的消费趋向。

利便粉丝、利便面皮、利便暖锅等特点产物,加倍是酸辣粉、米线、面皮等拥有地方风韵的速食产物深受年青消费者接待。

食族人依托电商平台的上风,通过抖音、幼红书等社交媒体渠道,收拢了年青消费者的嗜好,其产物以地方特点和多样化风韵为主打。近年来,食族人赓续推出酸辣粉、螺蛳粉等适合夜宵的产物,餍足消费者对利便、疾餐美食的需求。与古代品牌分别,食族人将线上渠道行为厉重贩卖途径,同时器重年青化的品牌营销格调,以个

主打日式拉面风韵的利便食物。拉面说采用日本拉面的筑造工艺,力争为消费者供给“餐厅级”滋味的利便面。该品牌正在国内的利便速食商场中繁荣疾捷,依据高品格的口感和时尚的包装正在中高端商场疾捷走红。

独立包装的调味包、非油炸面饼以及高品格的食材为特点,厉重定位于探索康健、厚味的年青消费群体。拉面说通过社交媒体精准营销,打造出年青化、高端化的品牌局面。其它,拉面说诈欺短视频平台等实行多样化流传,将产物定位为一种“餐馆级利便食物”,这与古代利便面的“疾餐”定位有所区别,得胜吸引了对口感和品格有更高哀求的消费者。

创设于2018年,主营酸辣粉、螺蛳粉、利便暖锅等多个品类的利便食物,以地方特点的风韵产物为中心,正在年青人群体中广受接待。嗨吃家的酸辣粉和螺蛳粉等产物因浓烈的地方风韵和利便性吸引了大方老诚用户。

器重细分商场的脾气化需求,以“夜宵”“重口胃”等为定位标签,餍足年青人加倍是“宅经济”人群的消费需求。嗨吃家满盈诈欺社交媒体和电商平台发展线上营销,并与抖音、淘宝直播等多个平台配合,通过KOL带货和场景化营销,修筑品牌影响力。其它,嗨吃家选取预包装+自热发烧包的形式,使得产物正在便捷性的根本上连结风韵,成为一大逐鹿上风返回搜狐,查看更多